※本記事はアフィリエイト広告を含みます。

🚴 30秒まとめ

- 自転車保険は2026年4月時点で34都府県が義務化、10道県が努力義務(合計44都道府県)。罰則はないが加入は推奨

- 2026年4月1日から自転車にも「青切符」(反則金制度)開始。信号無視6,000円・一時不停止5,000円・ながらスマホ12,000円など

- 保険料は月額数百円〜年間数千円。記事のイチオシはローソン店頭(Loppi)の「からだの保険(サイクル)」Loppi版=個人賠償が国内無制限・配偶者や親族もカバー・お手軽プラン年間3,840円

- 火災保険・自動車保険・クレカの特約で既に加入済みのことも。新規加入前に確認を

※ 2026年4月更新:2025年10月の商品改定により、東京海上日動「からだの保険(サイクル)」の家族型が廃止されました。本記事は最新情報に基づき全面的に更新しています。なお、家族型は廃止されましたが、個人賠償責任補償は引き続き家族(配偶者・親族)も対象です。

休日に家族で自転車に乗っていると、ふと不安がよぎることがあります。

「もし子どもが誰かにぶつかってケガをさせてしまったら……」

「自分が事故を起こして、相手に後遺症が残ってしまったら……」

私は東京海上日動の自転車保険「からだの保険(サイクル)」に加入しています。以前は「eサイクル保険」という名称の家族型プランに加入していましたが、2025年10月の商品改定で家族型が廃止され、本人型に変更されました。

最初にハガキでこの知らせを受けたときは驚きました。しかし、調べていくうちに最も重要な補償は変わっていないことがわかりました。詳しくはこの記事の中でお伝えします。

2026年4月からは、自転車にも「青切符」制度が始まりました。保険選びの最新情報と合わせて、無制限補償の大切さ、現在おすすめの保険、義務化の状況まで詳しくお伝えします。

この記事では、自転車保険の必要性から具体的な保険選びまで、私自身の体験談を交えながらお話ししていきます。

- 🚴 自転車事故、本当に「うちは大丈夫」と言えますか?

- 💡 なぜ「無制限補償」にこだわるのか

- 📝 東京海上日動の自転車保険を選んだ理由と、家族型廃止の実体験

- ⚠️ 【2025年10月改定】家族型が廃止 — 何が変わり、何が変わらないか

- 🏆 2026年現在、おすすめの自転車保険を比較

- ⭐ からだの保険(サイクル) — Loppi版 vs Web版の違い

- 📋 その他の選択肢

- 🚗 ロードサービスも備えたいなら「CycleCall」

- 📊 比較表まとめ

- 🤝 示談交渉サービスの大切さ

- 🚨 2026年4月 自転車にも「青切符」制度がスタート

- 🗾 自転車保険、義務化の現状(2026年4月時点)

- ✨ 自転車保険の選び方、3つのポイント

- 🔍 すでに自転車保険に入っているかも?確認してみましょう

- 💳 クレジットカードの個人賠償責任保険も選択肢に

- 📈 自転車事故の統計から見る保険の必要性

- 💴 自転車保険の保険料、とれくらいかかる?

- 💬 実際に保険が役立った話

- 🌟 最後に:「まさか」は突然やってくる

- 📝 まとめ

- 📚 出典・参考資料

- ❓ よくある質問(FAQ)

- 📚 あわせて読みたい暮らしお金のレビュー

- 【節電まとめ】電気代を下げるために買ってよかったモノ|ダイソーLED電球とシャープ サーキュレーター

- 220円で始める節電生活!ダイソーのLED電球で年間2,000円以上の電気代削減を実現

- シャープ PK-S1801-B サーキュレーター 8ヶ月レビュー|エアコン併用で電気代節約

- 脱衣所暖房おすすめ|パナソニック DS-FZS1200 1年使用レビュー(ヒートショック対策・電気代)

- マンション暮らしで使える静音台車おすすめ|TRUSCO カルティオ MPK-720-W 1年4ヶ月使用

- Windows11でプリンターが使えなくなった。Canon PIXUS TS3730に買い替えた話

- LAZER Blade+ AFを6年使ったレビュー|帽子を中にかぶる汗対策と、JCF公認の安心感【白・Mサイズ】

- 日曜始まり手帳2025年版レビュー|NOLTYエクリ A5-4を4年愛用した正直レビュー

🚴 自転車事故、本当に「うちは大丈夫」と言えますか?

🏪 「ローソン自転車保険」をお探しの方へ(要約)

ローソンLoppi端末で加入できる「からだの保険(サイクル)」が2025年10月の改定後の最有力候補です。Web版(tmn-cycle.com)との違い・補償内容・選び方は 本記事のローソン版 vs Web版 比較セクション で詳しく解説しています。家族型廃止後でも個人加入で家族をカバーする方法も併記しました。

自転車事故による高額賠償の事例をご存じでしょうか。

| 賠償額 | 事故の概要 | 判決 |

|---|---|---|

| 約9,520万円 | 小学5年生が自転車で坂道を下り、歩行中の62歳女性と衝突。女性は意識不明の重体に | 神戸地裁 2013年7月 |

| 約9,260万円 | 高校生が自転車で車道を斜め横断中、対向の自転車と衝突。被害者に言語機能喪失等の後遺障害 | 東京地裁 2008年6月 |

| 約6,780万円 | 男性がペットボトルを持ったまま自転車を運転し、短大生と衝突。被害者に重大な障害が残る | 東京地裁 2003年9月 |

| 約5,440万円 | 男性が赤信号を無視して交差点に進入し、横断中の55歳女性と衝突。女性は死亡 | 東京地裁 2007年4月 |

※1

この表を見て、どう感じられましたか?

「自動車事故の話じゃないの?」と思われた方もいるかもしれません。

でも、これはすべて自転車による事故の判例です。

自動車保険の加入率は約90%と言われていますが、自転車保険の加入率は約65.6%にとどまっています(※2)。

📊 つまり、3人に1人は無保険の状態で自転車に乗っているということです。

💡 なぜ「無制限補償」にこだわるのか

「1億円あれば十分じゃないの?」

そう思われる方も多いかもしれません。でも、上の事例を見てください。9,500万円を超える判決も出ています。

賠償額は、被害者の年齢、職業、後遺障害の程度など、さまざまな要素で決まります。働き盛りの方が重い後遺障害を負った場合、逸失利益(将来得られたはずの収入)だけで1億円を超えることも珍しくありません。

⚠️ 【重要】子どもが起こした事故でも、親の監督責任が問われます(民法714条)(※3)

「うちの子に限って」という考えは、残念ながら事故の前では通用しません。

だからこそ、補償額は「無制限」を選んでおきたいのです。

📝 東京海上日動の自転車保険を選んだ理由と、家族型廃止の実体験

私がこの保険を選んだ理由は、大きく3つありました。

✅ 1. 家族全員をカバーできる安心感

以前加入していた「eサイクル保険」の家族型プランでは、私だけでなく、妻も子どもも、同居の家族全員が補償の対象でした。子どもが起こした事故でも、親の監督責任による賠償をしっかりカバーしてくれる安心感がありました。

✅ 2. 示談交渉サービスがついている(個人賠償付帯時)

個人賠償責任補償特約を付帯したプランなら、国内での事故に限り、東京海上日動が相手方との示談交渉を代行してくれます。事故を起こしてしまったとき、相手との交渉を自分でするのは本当に大変です。保険会社が代わりに交渉してくれるので、精神的な負担が大きく軽減されます。

✅ 3. 個人賠償責任が「無制限」(国内)

ローソンLoppiから加入すると、個人賠償責任が国内無制限になります。これが最大の決め手でした。1億円では不足する判例もある中で、「無制限」は何よりの安心です。

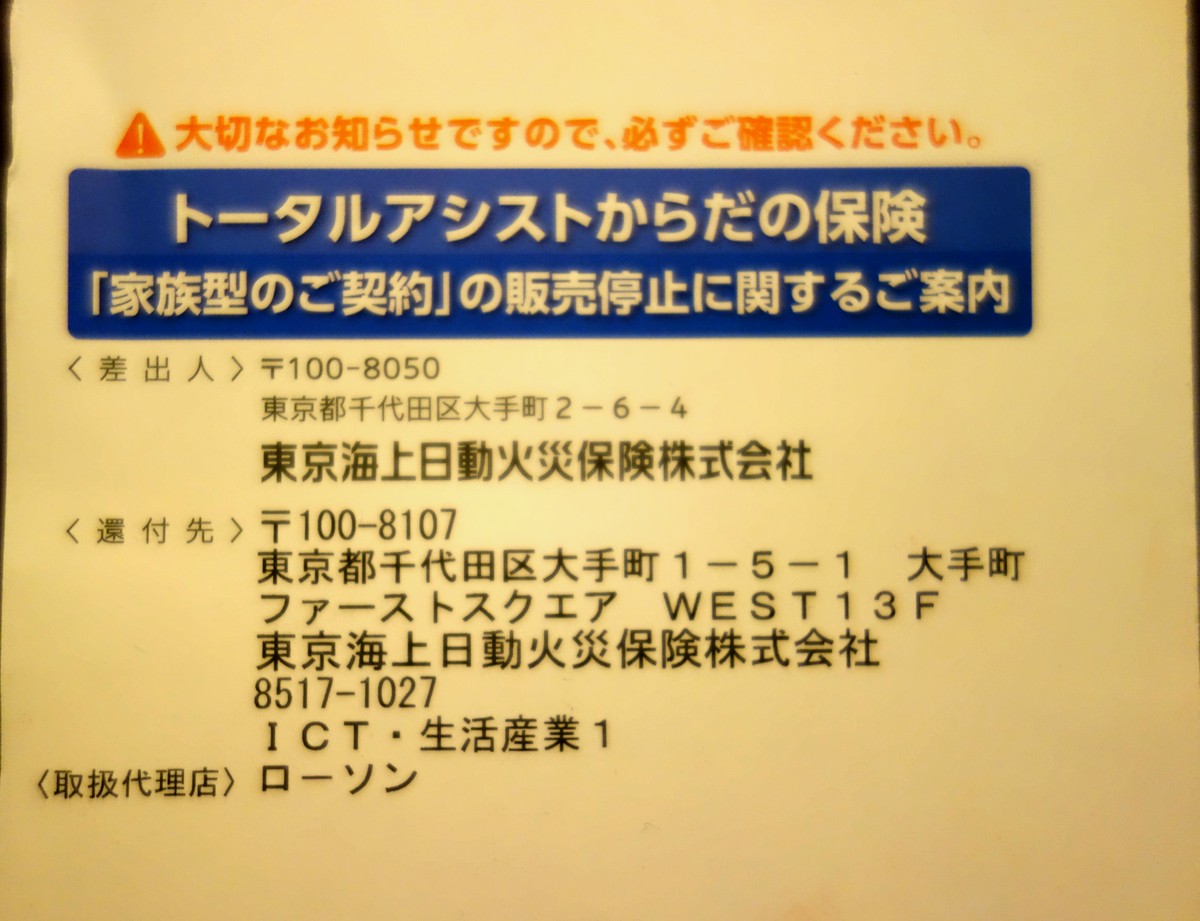

🔔 2025年10月、家族型が廃止になりました

2026年の春、東京海上日動からハガキが届きました。「家族型のご契約の販売停止に関するご案内」です。

正直に言うと、最初はかなり焦りました。家族全員をカバーできることが加入の大きな理由だったからです。

しかし、調べていくとわかったことがあります。

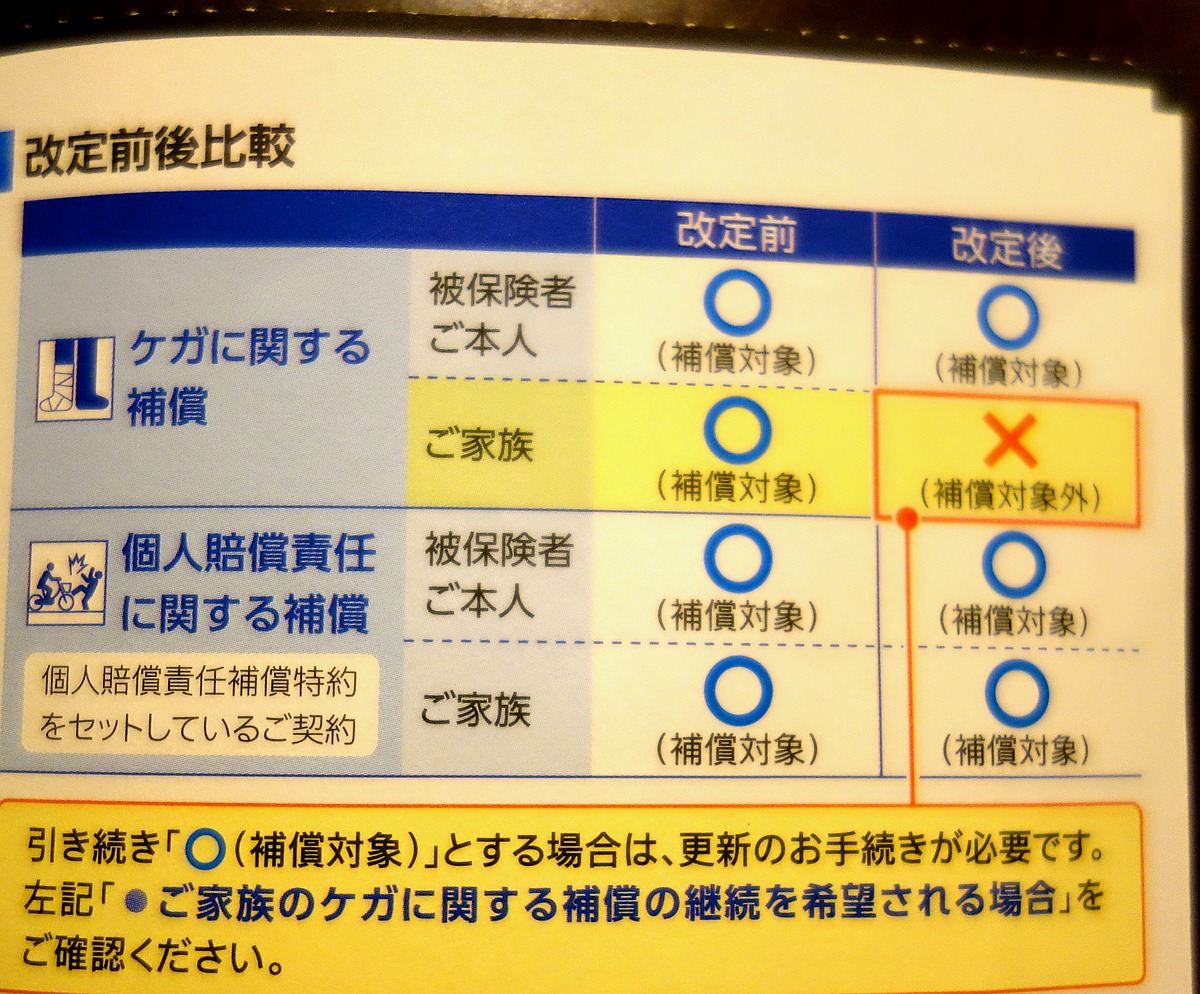

| 補償の種類 | 改定前(家族型) | 改定後(本人型) |

|---|---|---|

| 個人賠償責任(他人にケガをさせた等) | ⭕ 本人+家族 | ⭕ 本人+家族(変わらない) |

| ケガの補償(自分のケガ) | ⭕ 本人+家族 | ⭕ 本人のみ(家族は対象外に) |

つまり、自転車保険で最も重要な「個人賠償責任補償」は、本人型でも家族(配偶者・同居の親族・別居の未婚の子)が引き続き補償対象です。

変わったのは「ケガの補償」だけ。家族がケガをしたときの入院・通院費用の補償がなくなりました。

💭 私の結論:このまま継続する

我が家の場合、子どもは自治体の医療費助成で医療費・入院費が無料です。家族のケガの補償がなくなっても、実質的な影響は小さいと判断しました。

一方、個人賠償責任が無制限(国内)のままであること、家族が加害者になった場合もカバーされること。この2つが維持されているなら、この保険を続ける理由は十分にあります。

次の満期(2026年6月)で自動更新する予定です。

⚠️ 【2025年10月改定】家族型が廃止 — 何が変わり、何が変わらないか

2025年10月1日から、東京海上日動の「からだの保険(サイクル)」で大きな改定がありました。

変わったこと

・家族型・夫婦型が完全に廃止されました。現在は本人型のみです。

・家族のケガに対する補償(入院・通院)がなくなりました。

・旧「eサイクル保険」は2025年9月30日に新規販売を終了し、「からだの保険(サイクル)」に統合されました。

変わらないこと

・個人賠償責任補償は、本人型でも家族が補償対象です。配偶者、同居の親族、別居の未婚の子が対象になります。

・Loppi版の個人賠償責任は国内無制限のまま。

・示談交渉サービスも引き続き利用できます(個人賠償責任補償特約の付帯が必要・国内事故に限る)。

・ご本人のケガに対する補償(入院・手術等)は変わりません。

💡 つまり、何が一番大事?

自転車保険の最も重要な役割は「他人にケガをさせてしまったときの賠償責任をカバーすること」です。この部分は改定後も家族全員がカバーされています。

お子さんが自転車で他人にケガをさせてしまった場合の賠償責任も、引き続き補償対象です。

👉 家族型廃止後に「では実際どう入るか」だけを知りたい方は、5分で読める実践版をどうぞ。

👉 出先のパンク・故障で「帰れない」に備えたい方は、ロードサービスの正直比較をどうぞ。

🏆 2026年現在、おすすめの自転車保険を比較

現在加入できるおすすめの自転車保険をご紹介します。

📢 eサイクル保険の販売終了と「からだの保険(サイクル)」への統合

東京海上日動の「eサイクル保険」は、2025年9月30日をもって新規販売を終了しました(※4)。「eサイクル保険」は「トータルアシストからだの保険」のペットネーム(愛称)でした。現在は後継商品の「からだの保険(サイクル)」として販売されています。

※ 訂正とお詫び:以前の記事では「ローソンの自転車保険」と「からだの保険(サイクル)」を別の保険商品として紹介していました。実際にはどちらも東京海上日動の「からだの保険(サイクル)」であり、加入チャネル(ローソン店頭Loppi / Web)が異なるだけです。お詫びして訂正いたします。

⭐ からだの保険(サイクル) — Loppi版 vs Web版の違い

「からだの保険(サイクル)」は、ローソン店頭のLoppi端末から加入する「Loppi版」と、Webサイト(tmn-cycle.com)から加入する「Web版」の2つのチャネルがあります。同じ保険商品ですが、補償内容と保険料が異なります。

🎯 Loppi版(ローソン店頭)の特徴 — 私のイチオシ

Loppi版の最大の特徴は、個人賠償責任が「国内無制限」であること。これはWeb版にはないLoppi版だけのメリットです。

| 項目 | 内容 |

|---|---|

| 個人賠償責任 | 🔴 無制限(国内) / 1億円(海外) |

| 個人賠償の家族カバー | ⭕ 配偶者・親族も補償対象 |

| 契約タイプ | 本人型のみ(家族型は2025年10月に廃止) |

| 入院補償 | 日額6,000円〜(お手軽プラン)/ 日額10,000円(充実プラン) |

| 通院補償 | ❌ なし |

| 示談交渉サービス | ✅ あり(国内) |

| 保険料 | お手軽プラン:年間3,840円(月約320円) 充実プラン:年間5,230円(月約436円) |

| 申込方法 | ローソン店頭のLoppi端末(家族4名までまとめて手続き可) |

💡 ポイント:家族型は廃止されましたが、家族それぞれが本人型で加入すれば、全員が無制限補償を受けられます。Loppiでは最大4名までまとめて手続きできます。

💻 Web版(tmn-cycle.com)の特徴

Web版の最大の特徴は、通院補償があることと、3つのプランから選べること。スマホで今すぐ手続きが完結します。

| 項目 | 内容 |

|---|---|

| 個人賠償責任 | 1億円 |

| 個人賠償の家族カバー | ⭕ 配偶者・親族も補償対象 |

| 契約タイプ | 本人型のみ |

| 入院補償 | 日額4,000円〜(お手軽プラン) |

| 通院補償 | ⭕ 日額1,000円〜(お手軽プラン) |

| 示談交渉サービス | ✅ あり(国内) |

| 保険料 | お手軽プラン:月払360円 / 一時払4,120円 基本プラン:月払400円 / 一時払4,620円 充実プラン:月払450円 / 一時払5,220円 |

| 申込方法 | Web完結(tmn-cycle.com) |

🔍 どちらを選ぶべき?チャネル選びの判断基準

| こんな方には… | おすすめ |

|---|---|

| 個人賠償を無制限にしたい | ⭐ Loppi版 |

| 通院補償がほしい | Web版 |

| 今すぐスマホで手続きしたい | Web版 |

| 家族分まとめて手続きしたい | ⭐ Loppi版(最大4名) |

| 月払いで無理なく続けたい | Web版(月360円〜) |

| 少しでも保険料を抑えたい | ⭐ Loppi版(年3,840円=月約320円) |

私のおすすめはLoppi版です。最大の理由は「個人賠償責任が国内無制限」であること。月々の差額は数十円程度ですが、補償の差は大きいです。

📋 その他の選択肢

@さいくる(三井住友海上)

個人賠償責任3億円(一部プランは無制限)、家族型あり。示談交渉サービス付き。補償と保険料のバランスが良い保険です。

サイクル安心保険(全日本交通安全協会・損保ジャパン)

月額約150円からと非常にリーズナブル。個人賠償責任は自転車事故補償コースで1億円、交通傷害ワイド補償コースで3億円。全日本交通安全協会のWebサイトから申し込めます(※7)。

🚗 ロードサービスも備えたいなら「CycleCall」

ここまで紹介した「からだの保険(サイクル)」は「賠償補償」に特化しています。万が一事故を起こしたときの備えとしては十分ですが、通勤・通学で毎日自転車に乗る方の中には、こんな不安をお持ちの方もいるかもしれません。

「出先でパンクしたらどうしよう」

「故障で動けなくなったら……」

そんな「保険だけでなくロードサービスも備えたい」という方には、ZuttoRide CycleCall(サイクルコール)という選択肢があります。

CycleCallは、自転車ロードサービス(年4回まで無料搬送)と自転車賠償責任保険(最大1億円・示談交渉付き)がセットになったサービスです。24時間365日・全国対応。プランは3種類あります。

| プランS | プランM(おすすめ) | プランL | |

|---|---|---|---|

| ロードサービス | 1回50kmまで | 1回60kmまで | 1回100kmまで |

| 年間利用回数 | 4回 | 4回 | 4回 |

| 賠償責任保険 | ❌ なし | ⭕ 最大1億円 | ⭕ 最大1億円 |

| 示談交渉 | — | ⭕ あり | ⭕ あり |

| 年会費(税込) | 3,400円 | 4,300円 | 5,200円 |

⚠️ 【CycleCallの注意点】

・CycleCallの保険は「自転車賠償責任保険」です。自転車以外の日常事故(歩行中に人にぶつかるなど)は補償されません。

・傷害補償(自分のケガ)はありません。

・家族型はありません(本人のみ)。

・賠償上限は1億円〈Loppi版の「無制限」より低い)。

💡 CycleCallが向いている人

・ロードサービスの安心感を重視する人

・すでに火災保険の特約などで個人賠償責任保険に入っていて、ロードサービスだけ追加したい人(プランS:年3,400円)

📊 比較表まとめ

| 比較項目 | ⭐ からだの保険 Loppi版(イチオシ) |

からだの保険 Web版 |

CycleCall |

|---|---|---|---|

| 引受・運営 | 東京海上日動 | 東京海上日動 | ZuttoRide(保険:三井住友海上) |

| 賠償責任 | 🔴 無制限(国内) | 1億円 | 1億円 ※自転車事故のみ |

| 個人賠償の家族カバー | ⭕ 配偶者・親族も対象 | ⭕ 配偶者・親族も対象 | ❌ 本人のみ |

| 示談交渉 | ✅ あり(国内・個人賠償付帯時) | ✅ あり(国内・個人賠償付帯時) | ✅ あり(プランM・L) |

| 入院補償 | 日額6,000円〜 | 日額4,000円〜 | ❌ なし |

| 通院補償 | ❌ なし | ⭕ 日額1,000円〜 | ❌ なし |

| ロードサービス | ❌ なし | ❌ なし | ✅ あり(50〜100km) |

| 年額目安 | 3,840円〜 | 4,120円〜(月360円) | 4,300円〜(プランM) |

| 申込方法 | ローソン店頭Loppi | Web完結 | Web完結 |

| こんな人向け | 無制限補償で 家族も守りたい人 |

手軽にスマホで 今すぐ入りたい人 |

毎日自転車通勤、 出先トラブルにも備えたい人 |

📌 選び方のポイント

・無制限補償を重視するなら → からだの保険 Loppi版

・通院補償がほしい、スマホで今すぐ手続きしたいなら → からだの保険 Web版

・ロードサービスも備えたいなら → CycleCall

🤝 示談交渉サービスの大切さ

自転車保険を選ぶとき、補償額と同じくらい大切なのが「示談交渉サービス」です。

事故を起こしてしまったとき、相手との交渉は想像以上に大変です。感情的になりやすい場面で冷静に話し合うのは難しいですし、法律的な知識も必要になります。

示談交渉サービスがあれば、保険会社が代わりに交渉してくれます。

専門のスタッフが間に入ることで、スムーズな解決につながりやすくなります。

✅ 安心ポイント

上でご紹介した保険はすべて、国内での事故について示談交渉サービスが付いています。この点は安心してください。

🚨 2026年4月 自転車にも「青切符」制度がスタート

2026年4月1日から、自転車にも交通反則通告制度(いわゆる「青切符」)が導入されます(※8)。

これまで自転車の交通違反は、悪質なケースでは「赤切符」(刑事手続き)で処理されていましたが、手続きが煩雑で取り締まりが難しいという課題がありました。

青切符の導入により、信号無視や一時不停止などの比較的軽い違反でも、反則金を納付する形で処理されるようになります。

📋 青切符の対象

対象年齢:16歳以上(16歳未満は原則として指導警告)

対象行為:信号無視、一時不停止、ながらスマホ、傘差し運転、右側通行(逆走)など

💴 主な違反と反則金の例

| 違反行為 | 反則金(目安) |

|---|---|

| 信号無視 | 6,000円 |

| 一時不停止 | 5,000円 |

| 携帯電話使用(ながらスマホ) | 12,000円 |

| 遮断踏切への立入り | 12,000円 |

⚠️ 保険との関係

青切符制度は保険加入を直接義務付けるものではありません。しかし、自転車のルール意識が高まる中で、万が一の事故に備えた保険の重要性はますます高まっています。

💡 覚えておきたいこと

「違反で反則金を払う」のと「事故で数千万円の賠償責任を負う」のは、まったく別の話です。

青切符制度が始まっても始まらなくても、保険への加入は強くおすすめします。

🗾 自転車保険、義務化の現状(2026年4月時点)

2026年4月時点で、34都府県で自転車保険への加入が義務化されています(※9)。

さらに10道県では「努力義務」とされており、合計44都道府県で何らかの条例が定められています。

✅ 義務化されている都府県(34)

宮城県、秋田県、山形県、福島県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県、長野県、新潟県、静岡県、岐阜県、愛知県、三重県、石川県、福井県、滋賀県、京都府、大阪府、兵庫県、奈良県、岡山県、広島県、山口県、香川県、愛媛県、福岡県、熊本県、大分県、宮崎県、鹿児島県

📝 努力義務の道県(10)

北海道、青森県、岩手県、茨城県、富山県、和歌山県、鳥取県、徳島県 高知県、佐賀県

🏢 市区町村独自の義務化

県では努力義務でも、市区町村単位で義務化しているケースもあります。たとえば岡山市、金沢市 笠間市などがこれにあたります。

💡 罰則はなくても、加入は必須

現時点では、自転車保険に加入していなくても罰則はありません。

しかし、罰則がないからといって加入しなくていいわけではありません。

⚠️ 【重要】万が一の事故で高額な賠償責任を負ったとき、保険がなければ自分や家族の生活が破綻してしまう可能性があります。

義務化されているかどうかに関係なく、自転車に乗るすべての人に保険加入をおすすめします。

✨ 自転車保険の選び方、3つのポイント

🔴 ポイント1:個人賠償責任は最低1億円、できれば無制限

高額賠償事例を見ると、1億円では不足するケースもあります。可能であれば「無制限」を選びましょう。

🔴 ポイント2:示談交渉サービスは必須

事故後の交渉は精神的に大きな負担になります。示談交渉サービスがあると安心です。

🔴 ポイント3:Loppi?Web?加入チャネルで補償が変わる

東京海上日動の「からだの保険(サイクル)」は、加入するチャネルによって補償内容が異なります。

特に大きいのは個人賠償責任の金額です。Loppi版は無制限(国内)、Web版は1億円。一方、Web版には通院補償があり、Loppi版にはありません。

ご自身のライフスタイルに合わせて、どちらが合っているか検討してみてください。

🔍 すでに自転車保険に入っているかも?確認してみましょう

自転車保険に入っていないと思っていても、実はすでに補償されているケースがあります。

📋 確認すべき保険・特約

✅ 火災保険・家財保険の個人賠償責任特約

✅ 自動車保険の個人賠償責任特約

✅ クレジットカード付帯の保険

✅ 勤務先の団体保険

✅ PTAや学校の保険

これらに「個人賠償責任補償」が含まれていれば、自転車事故もカバーされる可能性があります。

新しく保険に入る前に、ぜひ確認してみてください。

💳 クレジットカードの個人賠償責任保険も選択肢に

クレジットカードによっては、個人賠償責任保険を付帯できるものがあります。

たとえば、三井住友カードやJCBカードの一部では、月額数百円の追加料金で個人賠償責任補償を付けることができます。

すでにお持ちのカードに付帯できるなら、新しく保険を契約するより手軽かもしれません。

ただし、補償額や示談交渉サービスの有無は、カード会社・プランによって異なります。詳細はカード会社にご確認ください。

📈 自転車事故の統計から見る保険の必要性

警察庁の統計によると、2024年中の自転車が関係する交通事故は約8万件発生しています(※10)。

📊 1日あたり約220件。

決して他人事ではありません。

自転車は「軽車両」です。歩行者に対しては加害者になりやすいことを忘れないでください。

💴 自転車保険の保険料、とれくらいかかる?

「保険料が高いんじゃないの?」と心配される方もいるかもしれません。

実際には、自転車保険の保険料は月額数百円程度。年間でも数千円です。

| 保険名 | 保険料(目安) |

|---|---|

| からだの保険(サイクル)Loppi版 | 年3,840円〜(月約320円) |

| からだの保険(サイクル)Web版 | 月360円〜(年一時払4,120円〜) |

| サイクル安心保険 | 月約150円〜 |

| CycleCall | 年3,400円〜(プランS・ロードサービスのみ) |

☕ コーヒー1杯分の金額で、家族の安心を守れます。

「何も起きなかったらもったいない」と思う方もいるかもしれません。でも、保険とはそういうものです。何も起きなければそれが一番。起きてしまったときに、家族を守れるかどうか。その安心を買っているのだと思っています。

💬 実際に保険が役立った話

知人の話ですが、子どもが自転車で高齢者と接触し、相手の方が転倒して骨折してしまったことがありました。

幸い、自転車保険に加入していたため、治療費や慰謝料は保険でカバーされました。示談交渉も保険会社が対応してくれたそうです。

「もし保険に入っていなかったら、と思うとゾッとする」

と言っていました。

事故を起こした本人(子ども)も、相手の方を傷つけてしまったことでショックを受けていました。せめて金銭的な問題を保険で解決できたことで、前を向くことができたそうです。

🌟 最後に:「まさか」は突然やってくる

2026年4月からは自転車の青切符制度も始まります。

保険の見直しは、早めの検討をおすすめします。

私は、保険に入ることで「何かあっても大丈夫」という安心感を得られました。もちろん、事故を起こさないのが一番です。でも、万が一のときに家族を守れる準備はしておきたい。

何もないことが一番。でも、何かあったときに後悔したくない。

この記事が、自転車保険を考えるきっかけになれば嬉しいです。

📝 まとめ

✅ 自転車事故の賠償額は最高9,520万円の事例も

✅ 自転車保険の加入率は約65%(3人に1人は無保険)

✅ 個人賠償責任は最低1億円以上、できれば無制限を選ぶ

✅ 無制限補償なら「からだの保険(サイクル)」Loppi版がおすすめ(個人賠償は家族もカバー)

✅ Web版なら月360円〜で通院補償付き。スマホで今すぐ手続き可能

✅ 2025年10月の改定で家族型は廃止されたが、個人賠償責任は家族も補償継続

✅ ロードサービスも備えたいならCycleCallも選択肢(ただし補償は自転車事故に限定)

✅ 34都府県で義務化、市区町村独自の義務化も

✅ 2026年4月から青切符制度が導入された

✅ 月額300円台〜で家族全員の安心を確保できる

📚 出典・参考資料

※1 自転車事故による高額賠償事例:日本損害保険協会「自転車事故と保険」

※2 自転車保険の加入率:au損保「自転車保険加入率の調査」(2024年)

※3 民法714条:責任無能力者の監督義務者等の責任

※4 eサイクル保険販売終了:東京海上日動公式サイト(2025年9月発表)

※5 からだの保険(サイクル)Loppi版:ローソン公式サイト(2025年10月改定後)https://www.lawson.co.jp/service/hoken_s/hoken_bicycle/2510kaitei_loppi.html

※6 からだの保険(サイクル)Web版:東京海上日動公式サイト(tmn-cycle.com)

※7 サイクル安心保険:一般財団法人全日本交通安全協会(jtsa.or.jp)

※8 青切符制度:政府広報オンライン「2026年4月から自転車の交通違反に青切符を導入」

※9 自転車保険義務化状況:国土交通省「自転車損害賠償責任保険等への加入促進」(2026年4月時点)

※10 自転車事故統計:警察庁「令和6年中の交通事故の発生状況」

※11 ZuttoRide CycleCall公式サイト(https://cyclecall.jp/)

本記事の内容は2026年4月時点の情報に基づいています。

最新の情報は各保険会社・自治体の公式サイトをご確認ください。

📌 この記事でご紹介したサービス

ここまでお読みいただきありがとうございます。自転車保険選びの参考になれば幸いです。

❓ よくある質問(FAQ)

Q. 自転車保険の加入は義務ですか?

A. 2026年4月時点で34都府県が義務化、10道県が努力義務とされており、合計44都道府県で条例が定められています。罰則はありませんが、加入が推奨されます。

Q. 2025年10月の「家族型廃止」で何が変わりましたか?

A. 東京海上日動から家族型契約の販売停止の案内が届きました。ただし「からだの保険(サイクル)」のLoppi版は本人型でも個人賠償責任が配偶者・親族をカバーするため、家族の補償は維持できます。

Q. 記事のおすすめの自転車保険はどれですか?

A. ローソン店頭(Loppi)で入れる「からだの保険(サイクル)」Loppi版です。個人賠償責任が国内無制限で、配偶者・親族もカバーし、示談交渉サービスもあり、お手軽プランは年間3,840円です。

Q. 保険料はどれくらいかかりますか?

A. 自転車保険の保険料は月額数百円程度、年間でも数千円です。「からだの保険(サイクル)」のお手軽プランは年間3,840円(月約320円)です。

Q. 2026年4月の自転車「青切符」制度とは何ですか?

A. 2026年4月1日から自転車にも交通反則通告制度(青切符)が導入されます。16歳以上が対象で、信号無視6,000円、一時不停止5,000円、ながらスマホ12,000円などの反則金が科されます。

Q. すでに自転車保険に入っているか確認するには?

A. 火災保険・自動車保険の個人賠償責任特約、クレジットカード付帯の保険、勤務先やPTA・学校の団体保険に個人賠償責任補償が含まれていれば、自転車事故もカバーされる可能性があります。新規加入の前に確認してみてください。

📚 あわせて読みたい暮らしお金のレビュー

【節電まとめ】電気代を下げるために買ってよかったモノ|ダイソーLED電球とシャープ サーキュレーター

220円で始める節電生活!ダイソーのLED電球で年間2,000円以上の電気代削減を実現

シャープ PK-S1801-B サーキュレーター 8ヶ月レビュー|エアコン併用で電気代節約

脱衣所暖房おすすめ|パナソニック DS-FZS1200 1年使用レビュー(ヒートショック対策・電気代)

マンション暮らしで使える静音台車おすすめ|TRUSCO カルティオ MPK-720-W 1年4ヶ月使用

Windows11でプリンターが使えなくなった。Canon PIXUS TS3730に買い替えた話

LAZER Blade+ AFを6年使ったレビュー|帽子を中にかぶる汗対策と、JCF公認の安心感【白・Mサイズ】